中金宏观 | PPI再超预期,CPI将跟随 ⸺2021年5月物价数据点评

来源:中金宏观

黄文静、张文朗等

1. PPI大幅提速

5月PPI同比大幅提速至9%(前值6.8%),高于市场预期的8.2%和PMI购进及出厂价格蕴含的8.7%。翘尾因素较上月多贡献0.4个百分点,新增因素多贡献1.8个百分点。

供应受限带来的涨价加剧,5月国际油价维持高位震荡,但5月上旬在限产预期下钢、铝、动力煤价格大幅上涨,5月中旬国常会连续两次点名大宗涨价,排查恶意炒作、囤积居奇,钢、铜、煤价格快速回落,5月全月黑色、有色、能化价格仍高于4月。国内限产、以及海外供应链对外依存度高的煤炭采选、黑色金属、有色金属、纺织、造纸、石油开采与冶炼、化学原料、化纤涨幅居前。

上游涨价对下游的传导继续,但受终端需求制约,上下游的价差进一步拉大。生产资料PPI同比提升2.9ppt(从9.1%上升到12%),生活资料PPI同比仅提升0.2ppt(从0.3%上升到0.5%),采掘工业继续快于原材料工业快于加工工业(同比提升分别在11.5、3.6、2ppt,同比分别达36.4%、18.8%、7.4%)。

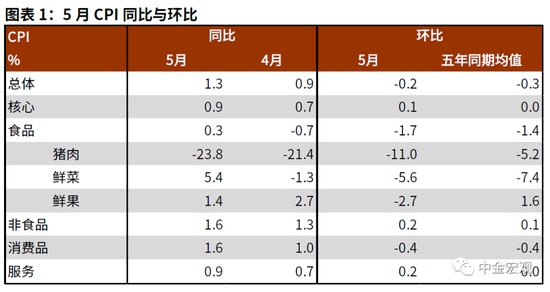

2. 总体CPI低于预期,但非食品消费品价格涨幅加快

5月CPI同比上升至1.3%(前值0.9%),低于预期的1.6%。食品CPI同比由-0.7%转正至0.3%,主要受鲜菜和蛋价低基数提振,但猪价周期下行继续拖累。非食品CPI同比从1.3%上升到1.6%,其中非食品消费CPI同比受PPI传导从2.1%上升至2.5%。

服务CPI同比从0.7%温和上升至0.9%,或有所失真,关注未来涨势。5月旅游环比超季节性回升,但去年2、3、5月无真实消费而采用了疫情前/前月的价格(环比取0),旅游同比微升或有所失真,下半年基数更真实,旅游CPI同比或迎来两位数的大增。

3. 往前看,PPI与CPI剪刀差或将收敛

上游向部分下游行业价格的传导有3-6个月的时滞,我们预计未来数月PPI同比或维持在7-9%的高位。PPI对CPI非食品消费品的传导亦将继续,3-5月服务CPI环比快于历史均值,但失真高基数压制同比升幅,下半年服务CPI或提速,我们预计CPI同比有望上升至2%以上。

责任编辑:张玫

原标题:2021年5月物价数据点评PPI再超预期CPI将跟随